![]()

Après la Première Guerre mondiale, l’Occident est en pleine prospérité économique. Les États-Unis deviennent rapidement la première puissance économique mondiale. Le président Calvin Coolidge (1872-1933) déclare même le 4 décembre 1924 assister à un essor économique sans précédent, qui ne peut garantir que du positif. Le 29 octobre 1929, la Bourse américaine s’effondre, entraînant tous ses partenaires financiers avec elle. Les conséquences de ce krach boursier sont telles que le PIB (Produit Intérieur Brut) mondial chute d’un tiers en 1932. Un phénomène similaire se produit en 2008, alors que le marché immobilier américain s’effondre. Les actifs immobiliers perdent de la valeur, « contrepartie des dettes immobilières des ménages américains ». Encore une fois, l’économie mondiale est entraînée dans cette chute : 700 milliards de dollars sont perdus par des banques partout à travers le monde. La similarité entre ces deux crises économiques n’est pas anodine. En effet, elle est explicable par une même cause, soit le « Wall Street Governement », une proximité entre le gouvernement et les grands acteurs de la Bourse, qui défavorise les mesures législatives permettant de réglementer la spéculation boursière. Cet essai s’attardera d’abord sur une analyse des crises et des concepts qui lui sont liés, soit la bulle spéculative et l’économie casino. Finalement, la notion du « Wall Street Governement » sera abordée, puisqu’elle semble responsable des deux évènements.

Un peu d’histoire

La crise de 1929

Dès 1919, la culture de consommation de masse s’étend aux États-Unis. La Bourse s’ouvre au grand public dans les années 20 en créant de nouveaux produits accessibles à la population et les Américains achètent des actions en masse, sans connaissance du marché boursier. Ils investissent dans la Bourse grâce à des achats sur marge, c’est-à-dire grâce à des emprunts dirigés par des courtiers, afin de posséder davantage d’actions qu’ils ne le peuvent. Ces ventes fonctionnent donc sur une logique de type « Achetez maintenant, payez plus tard ». Vers la fin des années 20, 90% de la valeur des actions est payée à l’aide de ces emprunts. Le prix des actions se met alors à grimper de jour en jour, résultant en une importante spéculation sur la valeur réelle de ces actions. Enfin, jusqu’en 1929, le gouvernement ne réglemente pas la spéculation à la Bourse, entraînant l’éclatement spéculatif. Il faut attendre Franklin Roosevelt, en 1932, pour que le gouvernement agisse et réglemente les banques.

Quelques jours avant l’effondrement de l’économie américaine, la bulle spéculative est telle que des milliers d’investisseurs tentent de vendre leurs actions à la Bourse: 12 millions d’actions sont en vente le 24 octobre et 16 millions le sont le 29 octobre. Ne trouvant pas d’acheteurs, la Bourse s’effondre, car elle se base sur des actions surévaluées qui stagnent et perdent leur valeur. En 1932, le marché vaut 25% de sa valeur en 1929. Plusieurs tentent de relancer l’économie en y insufflant de l’argent par l’achat d’actions ou par la création de contrats de travail en sol américain, empêchant l’économie mondiale et américaine de s’écrouler totalement. Toutefois, elle se trouve grandement affectée par la crise.

La crise de 2008

Dans les années 90 et au début des années 2000, les banques regroupent des milliers d’hypothèques en RMBS (Residential Mortgage-Backed Security). Dans ces derniers se trouvent des catégories déterminées selon le risque associé à la cote de crédit de l’individu qui possède l’hypothèque. Il y a donc celles cotées AAA, ceux qui vont assurément payer leurs dettes, avec des intérêts moindres, suivies par les BBB, qui eux, ont probablement assez d’argent pour rembourser leurs dettes. Enfin, il y a les subprimes, les hypothèques les plus à risque de ne pas être payées, avec un taux d’intérêt élevé. Ainsi, lorsque les banques possèdent des RMBS, elles les vendent à des investisseurs sous forme de CDO (Collaterized Debt Obligations), s’évitant le risque de s’endetter. Ces CDO contiennent des hypothèques des trois tranches, ce qui en fait des investissements plus ou moins risqués. Toutefois, au fil des années, les banques, ayant épuisé leur lot de cotes AAA et BBB, forment des tranches à l’intérieur des subprimes. Celles-ci gardent la même notation (AAA, BBB et subprime), mais le risque de perdre de l’argent est élevé pour l’investisseur.

Par ailleurs, les agences de notation qui cotent ces tranches ne soulèvent pas le risque de perte monétaire, car elles sont payées au volume. De la sorte, les investisseurs qui reçoivent des CDO apparemment identiques aux précédents ne s’imaginent pas payer pour un produit devenu plus risqué. En effet, souhaitant conserver les banques comme clientes, les agences de notations étouffent et dissimulent le risque avec leurs cotes.

Un autre facteur de la crise de 2008 est la vente de CDS (Credit Default Swap), une couverture de défaillance concernant les transactions. Celle-ci permet à l’investisseur d’assurer ses transactions dans l’éventualité où elles ne respecteraient pas le contrat ou que leur valeur chuterait. Toutefois, l’absence de réglementation des produits dérivés (dont les CDS) permet à n’importe qui d’assurer n’importe quelle transaction, rendant le marché instable puisque la valeur transactionnelle est plus élevée qu’elle le devrait.

En somme, la surévaluation des CDO engendrée par la corruption des agences de notation, la non-réglementation des produits dérivés et l’instabilité du marché mènent à l’éclatement de la bulle spéculative de 2008. Cela a pour effet de faire tomber plusieurs banques et assureurs, dont AIG (American International Group), déroutant l’économie américaine et mondiale. Encore une fois, de riches investisseurs ainsi que le gouvernement insufflent de l’argent dans le système pour éviter la catastrophe économique. Mais quels sont donc les systèmes permettant à de telles catastrophes de se produire?

L’économie casino

L’économie casino repose sur la spéculation, pari financier effectué en prévision de l’accroissement de la fortune d’une entité (personnelle ou entrepreneuriale). La perte ou le gain de capital du spéculateur sont déterminés par l’accroissement de l’action. Les résultats du marché spéculatif reposent donc sur des conditions physiques, telles que des situations pouvant accroître la demande, et hasardeuses. La spéculation n’est pas la seule caractéristique de l’économie casino: la dérégulation du marché est également nécessaire à son apparition. Sans encadrement gouvernemental, le marché des produits financiers (actions, C.D.O., C.D.S., etc.) impose ses propres règles et spécule de l’argent qui n’existe pas en faisant des achats sur marge sur un nombre de produits dérivés toujours plus important. Ces éléments créent une bulle spéculative, augmentée par les ventes frauduleuses de produits. Tout comme au casino, ce type d’économie permet de s’enrichir aussi rapidement qu’il peut entraîner la faillite. Ajoutez à cela une proximité entre les dirigeants de Wall Street et ceux de la Maison Blanche et le casino est ouvert.

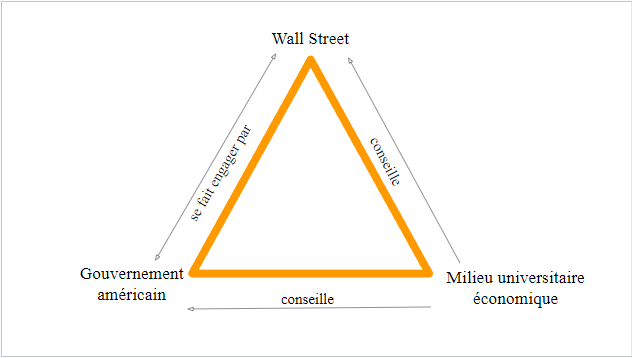

Le Wall Street Governement

Le Wall Street Governement est le nom donné par Charles Ferguson, un réalisateur et un spécialiste des sciences politiques aux liaisons entre le gouvernement américain, le milieu universitaire économique et les banques de Wall Street. Plusieurs dirigeants de Citibank, de PJ Morgan et d’autres grandes banques américaines, profitant financièrement de la Bourse et du marché des produits dérivés, se retrouvent secrétaire au Trésor ou président de la Réserve fédérale, soit responsables des politiques financières américaines. D’autres sont engagés comme experts pour s’attarder sur la question de l’encadrement de ce marché, qui leur est plus lucratif s’il reste affranchi du gouvernement.

1929: de Coolidge à Roosevelt

Au début de la croissance du marché boursier, le président républicain Calvin Coolidge spécule et entretient des liens étroits avec plusieurs hauts dirigeants de Wall Street qui peuvent ainsi réglementer leur propre activité. Le président républicain Herbert Hoover (1874-1964), inquiet de la croissance incontrôlée des actions de la bourse, demande à plusieurs hauts dirigeants de Wall Street ce qu’il doit faire face à la situation. Les banquiers, s’enrichissant grâce à la bulle spéculative, affirment que le marché va s’auto-réguler. Le krach a lieu peu de jours après ces évènements.

Avec l’arrivée au pouvoir du démocrate Franklin D. Roosevelt (1882-1945) en 1932, une enquête est ouverte sur les hauts dirigeants de Wall Street. Une liste d’amis de JP Morgan, où l’on trouve le nom de l’ancien président Coolidge, est découverte par les autorités. Afin de débarrasser Wall Street de sa corruption, le président crée une commission d’enquête. Des actions sont posées pour réguler le marché boursier et maintenir l’économie, notamment l’adoption de taxes plus élevées pour les riches, des mesures de sécurité sociale et des lois pour encadrer le marché banquier.

2008: De Reagan à Bush

Les lois adoptées par le président Roosevelt permettent au marché américain de prospérer et de ne subir aucune crise financière jusqu’à l’arrivée au pouvoir du républicain Ronald Reagan en 1981 (1911-2004). Celui-ci annule ces lois, permettant aux entreprises, dont Lincoln Savings and Loan, de spéculer avec l’argent de leurs clients. Lors de son procès, Charles Keating (1923-2014), alors PDG (Président-directeur général) de l’entreprise en question, demande à un économiste du nom d’Aland’ Alan Greenspan (1926-?) de plaider en faveur des actions de l’institution économique, analyse pour laquelle il est payé 40 000 $. Sous les administrations de Reagan, de Clinton et de Bush, Alan Greenspan fait office de président de la Réserve fédérale.

Greenspan réforme alors les réglementations sur les banques, permettant à Citycorp et Travelers, grandes institutions de Wall Street, de fusionner sous le nom de Citigroup. Ce type de législation est également soutenu par Robert Rubin (1938-?), le secrétaire au Trésor national qui est ensuite engagé comme vice-président de Citigroup (titre sous lequel il empoche 126 millions de dollars). L’immense pouvoir que possèdent les banques de Wall Street mène à une crise prémisse à celle de 2008: l’éclatement de la bulle d’Internet de 2001. Des analystes boursiers font la promotion de futures « géants » d’Internet à leurs clients (sachant qu’ils ne perceraient pas le marché), créant ainsi une bulle économique et les enrichissant, puisque payés à la commission. L’argent créé par cette centralisation du pouvoir bancaire est utilisé à des fins internationales, dont le financement d‘Augusto Pinochet (Riggs Bank), le blanchiment d’argent découlant du commerce de drogues au Mexique (Citigroup) et à des fins personnelles par le biais de bonus. Les démarches concernant le marché boursier sous l’administration Clinton mènent à l’accroissement du marché des produits dérivés et de la spéculation. Une des seules tentatives de légifération concernant ce secteur économique, le projet de loi de Brooksley Elizabeth Born (1940-?), est arrêtée par plusieurs membres au Trésor, dont Alan Greenspan, Robert Rubin et Larry Summers (1954-?). Ce dernier est un économiste ayant été consultant pour certaines compagnies qui utilisent la vente de produits dérivés pour faire des profits (il y a fait 20 millions de dollars). Summers est aussi président de Harvard et secrétaire au Trésor pendant la crise de 2001. En 2000, le gouvernement Clinton bannit la régularisation du marché des produits dérivé par l’entremise du Commodity Futures Modernization Act, rédigé avec l’aide de lobbys financiers.

Une incitation à la régulation du marché immobilier tentée en 1994 est ignorée par Greenspan. En 2004, le PDG de Goldman Sachs Henry Paulson et des groupes lobbyistes font pression pour que les banques puissent emprunter davantage d’argent, les rendant encore plus propices à la faillite. Henry Paulson devient, sous Bush, secrétaire au Trésor en 2006, ce qui lui est profitable financièrement, son nouveau poste lui faisant épargner 50 millions de dollars.

Ben Bernanke (1953-?), le président de la Réserve fédérale en 2006, n’intervient pas dans le marché des produits dérivés alors que des experts, tels que Raghuram G. Rajan (1963-?) et Bill Ackman (1966-?), sonnent l’alarme. La plupart des économistes universitaires américains, tels que Larry Summers, Robert Glen Hubbard (1958-?) et Ruth Simmons (1945-?), travaillent alors comme analystes pour les grandes banques de Wall Street et pour le gouvernement américain (Summers occupe le poste de secrétaire au Trésor sous l’administration Bush). Les compagnies financières dépensent plus de cinq milliards de dollars, entre 1998 et 2008, pour faire pression sur le gouvernement américain afin qu’aucune loi régulant le marché boursier ne soit envisagée.

Lorsque la crise frappe et que les banques et compagnies d’assurances se retrouvent au bord de la faillite, le gouvernement n’a planifié aucune solution en cas d’écroulement du marché et doit sauver les entreprises au frais des contribuables.

Conclusion

Le Wall Street Governement serait donc responsable des crises de 1929 et 2008, puisque c’est à cause de l’influence des grands banquiers américains dans leurs politiques et dans leurs intérêts personnels que des présidents comme Coolidge et Reagan n’ont pas régulé le marché boursier. Ce système institutionnel est organisé de sorte à ce que les parties le composant se justifient entre elles. L’appât du gain, maître de Wall Street, corrompt le milieu universitaire de l’économie, qui lui, renforce la croyance que les fraudes commises dans le marché des produits dérivés sont légitimes, en plus de conseiller les institutions gouvernementales. Dans la crise de 1929, si le gouvernement avait réglementé le commerce de la Bourse, le marché aurait probablement continué de fonctionner adéquatement, puisque c’est de cette manière que l’économie américaine a fonctionné pendant les quarante années de stabilité financière entre la présidence de Roosevelt et de Reagan. Bref, ces crises ne sont pas causées par des personnes, mais par un système permettant et encourageant certains comportements dangereux. Ainsi, pour éviter l’apparition de nouvelles bulles économiques, nous devons réglementer le marché de manière à ce que la spéculation soit une activité servant à investir dans de nouvelles entreprises, et non à enrichir les spéculateurs.

Cela dit, même en situation de stabilité financière, les personnes pouvant profiter d’une dérégulation pour obtenir plus de profit ont tendance à faire pression pour enlever ces lois. Voici, par exemple, les actions de Donald Trump en 2017, soit neuf ans après la crise financière:

Le président américain a paraphé un décret ordonnant un réexamen de l’ensemble

des lois financières « Dodd-Frank » promulguées en 2010 par Barack Obama. Ces mesures étaient dans le collimateur à la fois des républicains et du secteur financier, qui les dénonçaient comme un carcan, nuisibles tant pour les banques que pour les consommateurs.

Ainsi, nous pouvons avancer qu’un problème inhérent au système économique actuel serait à l’origine des crises financières, puisqu’il incite à la croissance infinie des richesses personnelles au détriment du bien-être commun. L’économie apportée par le néolibéralisme est-elle viable?

Lien vers la médiagraphie: https://docs.google.com/document/d/1PWEsKE373qShagHOjGzJ9OCPFzgzTh2NND-TqLEJ2qk/edit?usp=sharing